O Euro passou a servir para Portugal?

O crescimento acima da média europeia, na contracorrente da Alemanha, obriga-nos a revisitar a questão da moeda única.

O abrandamento da economia alemã e as notícias do encerramento de fábricas da Volkswagen fizeram soar os alarmes em Portugal. Os meios de comunicação e o comentariado suspeitam sempre que uma gripe na “locomotiva da Europa” lança uma pneumonia em Portugal. Rapidamente surgiram as preocupações com a fábrica da Autoeuropa em Palmela (aqui, aqui e aqui), uma espécie de barómetro mediático do sucesso da economia nacional. A indústria têxtil direcionada para o setor automóvel também levantou preocupações (aqui).

Ainda assim, os principais indicadores económicos mostram que o contágio alemão permanece contido em setores específicos da economia. Portugal tem mantido baixos níveis de desemprego, mostra crescimento acima da Zona Euro e até tem aumentado as exportações, inclusive para a Alemanha. Por enquanto, esta é uma grande diferença face à anterior crise da Zona Euro, em que o sul da europa passou por longas recessões enquanto a Alemanha registava um setor exportador vigoroso e níveis mínimos de desemprego. Na altura, levantou-se um debate sobre se a moeda única era estruturalmente inadequada para a economia portuguesa.

Com um eco desse debate, em 2019, ainda durante um ciclo de crescimento económico, João Ferreira do Amaral - um dos históricos defensores da saída do Euro - afirmou ao jornal Observador que o tema da saída do Euro voltaria com a próxima crise. Atualmente, com a Alemanha a braços com uma crise, e Portugal nos lugares cimeiros do crescimento do PIB europeu, talvez seja a hora de seguir as palavras de Ferreira do Amaral e revisitar o que o Euro significa para Portugal.

O FIM (TEMPORÁRIO?) DO EURO SOBREVALORIZADO

Mesmo que não seja amplamente discutido nos meios de comunicação portuguesa, os efeitos associados à entrada no Euro são essenciais para explicar o percurso da economia portuguesa ao longo das últimas décadas - e estes foram analisados por uma parte dos economistas nacionais, particularmente durante o período da Troika.

Entre os eurocríticos, talvez o ponto de maior destaque seja a incapacidade de ajustar a taxa de câmbio com que se faz o comércio internacional, logo a capacidade para responder a choques globais. Estes salientam que no virar do século Portugal entrou na moeda única com uma taxa de câmbio sobrevalorizada, dificultando a capacidade do país em competir com a China e o Leste Europeu, levando a ajustamentos económicos mais bruscos. Por exemplo, a desvalorização da moeda teria suavizado o ciclo de falências de empresas e desemprego em setores como os têxteis e calçado. Em sentido inverso, a banca, face à qual alegadamente “não havia sector mais moderno em Portugal”, beneficiava do acesso ao financiamento externo e tornava-se a estrela da economia do período pré-crise financeira. A crise financeira do início deste século mostrou as consequências dramáticas deste processo para o endividamento externo e a estabilidade macroeconómica do país.

Ferreira do Amaral argumentava que ter uma balança de pagamentos equilibrada, sem recorrer à desvalorização cambial, era apenas possível “artificialmente”, e por isso “foi esmagado o consumo interno e a actividade produtiva”. Agora que a crise chegou ao coração da Zona Euro, o regresso do tema do Euro, antecipado por Ferreira do Amaral, continua longe de Portugal. A diferença da natureza e das causas da atual crise europeia ajudam a explicar o porquê.

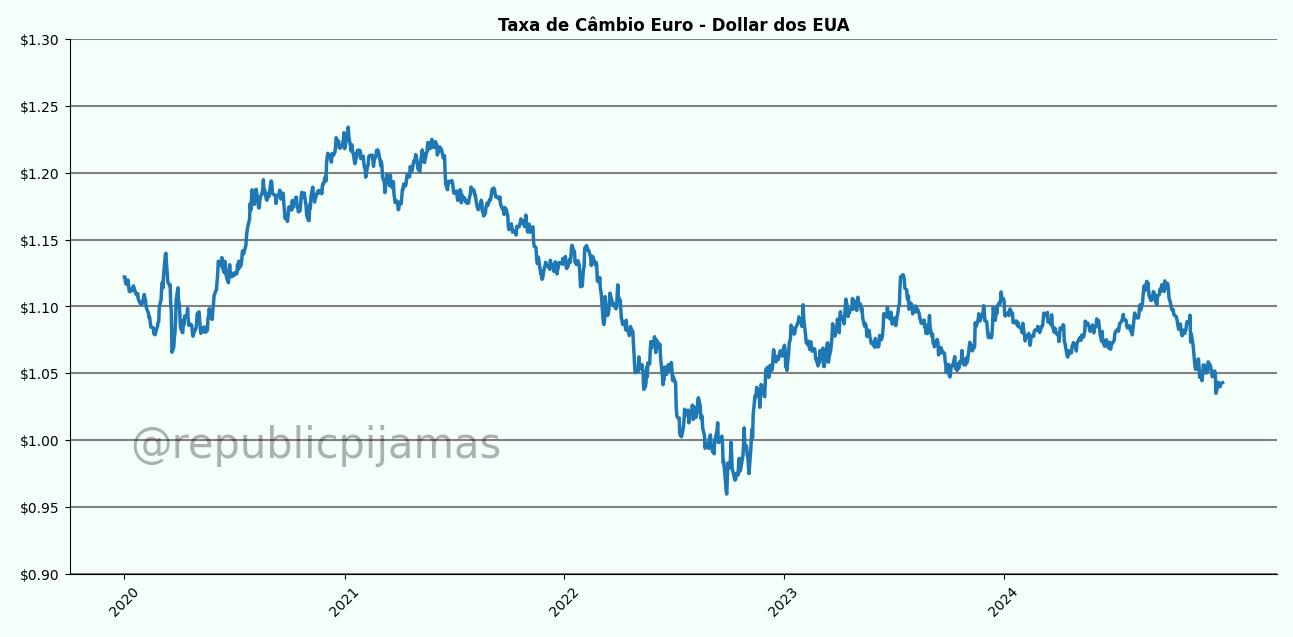

Ao contrário da década passada, o Euro pode ser visto como uma vantagem para os exportadores nacionais. O choque energético (dominado pelo o acesso ao gás natural), a dificuldade em concorrer no setor dos automóveis elétricos cada vez mais dominado pelos produtores asiáticos e os riscos geopolíticos criaram pressões para a desvalorização do Euro.

Logo, a desvalorização aumentou a competitividade dos exportadores nacionais (e dos outros países do Euro) para fora da Zona Euro. Ainda mais importante, a grande diferença face às crises anteriores é a distribuição geográfica destes choques. No que toca ao aumento de preços da energia de 2022, Portugal e Espanha surgem menos afetados, tornando a península ibérica mais competitiva e atrativa dentro da Zona do Euro. Enquanto antes os preços da energia elétrica em Portugal eram dos mais altos da Europa, em especial devido à falta de acesso ao gás Russo, a situação alterou-se drasticamente. Com o crescimento das renováveis mais baratas em Portugal e as maiores dificuldades em aceder ao gás no centro da Europa, surge uma inversão de papéis.

Assim, torna-se menos estranha a troca de posições face à crise anterior: Portugal (e Espanha) crescem significativamente acima da média europeia. Como sinal dessa inversão, Portugal tem sido capaz de exportar substancialmente mais para a Alemanha, apesar do país passar por sérias dificuldades.

Enquanto no ciclo de crescimento anterior, a Alemanha era a estrela das principais publicações internacionais, agora é a vez de Espanha ser destacada pelo Financial Times (aqui e aqui) e pela The Economist. O vizinho ibérico tem sido capaz de atrair investimentos substantivos em setores emergentes, como o de mais de 4 mil milhões de euros em Saragoça, entre o conglomerado automóvel Stellantis e o fabricante de baterias chinês CATL; e Portugal também está nos radares da indústria. Os projetos de hidrogénio verde na Andaluzia parecem dar frutos à medida que a produção de químicos em processos que dispensam combustíveis fósseis ganham velocidade. Enquanto o centro da Europa tem fortes dificuldades em competir com a China em setores clássicos como o automóvel, e parece ficar para trás em indústrias emergentes como as baseadas em energias renováveis, a Península Ibérica surge como um potencial pólo industrial.

Assim, o desequilíbrio dentro da Zona Euro é uma constante, mas a sua correlação de forças interna não tem sido estática. Estas tendências sugerem que a sobrevalorização do Euro para a economia portuguesa pode ser menos intensa neste momento, ou até algo do passado. Mesmo assim, existem mais fatores a examinar.

OS CUSTOS DO EURO BARATO NA NOVA ECONOMIA NACIONAL

Enquanto podemos suspeitar que a fraqueza do Euro tenha um efeito positivo sobre a produção industrial, o mesmo não é óbvio nos setores que têm pautado a economia portuguesa na última década. O modelo de desenvolvimento que surgiu com a Troika, e inalterado nos anos seguintes, tem um forte componente ligado ao turismo e ao imobiliário, altamente concentrado em certas regiões do país (Lisboa, Porto, Algarve e Regiões Autónomas). Olhando para estes setores, a recente desvalorização do Euro mostra os seus efeitos perversos para Portugal.

Contrariamente à exportação de bens tradicionais, a “exportação” de turismo e imobiliário acontece dentro do próprio território. Logo, os efeitos da desvalorização do Euro são rapidamente transmitidos para os preços dos imóveis.

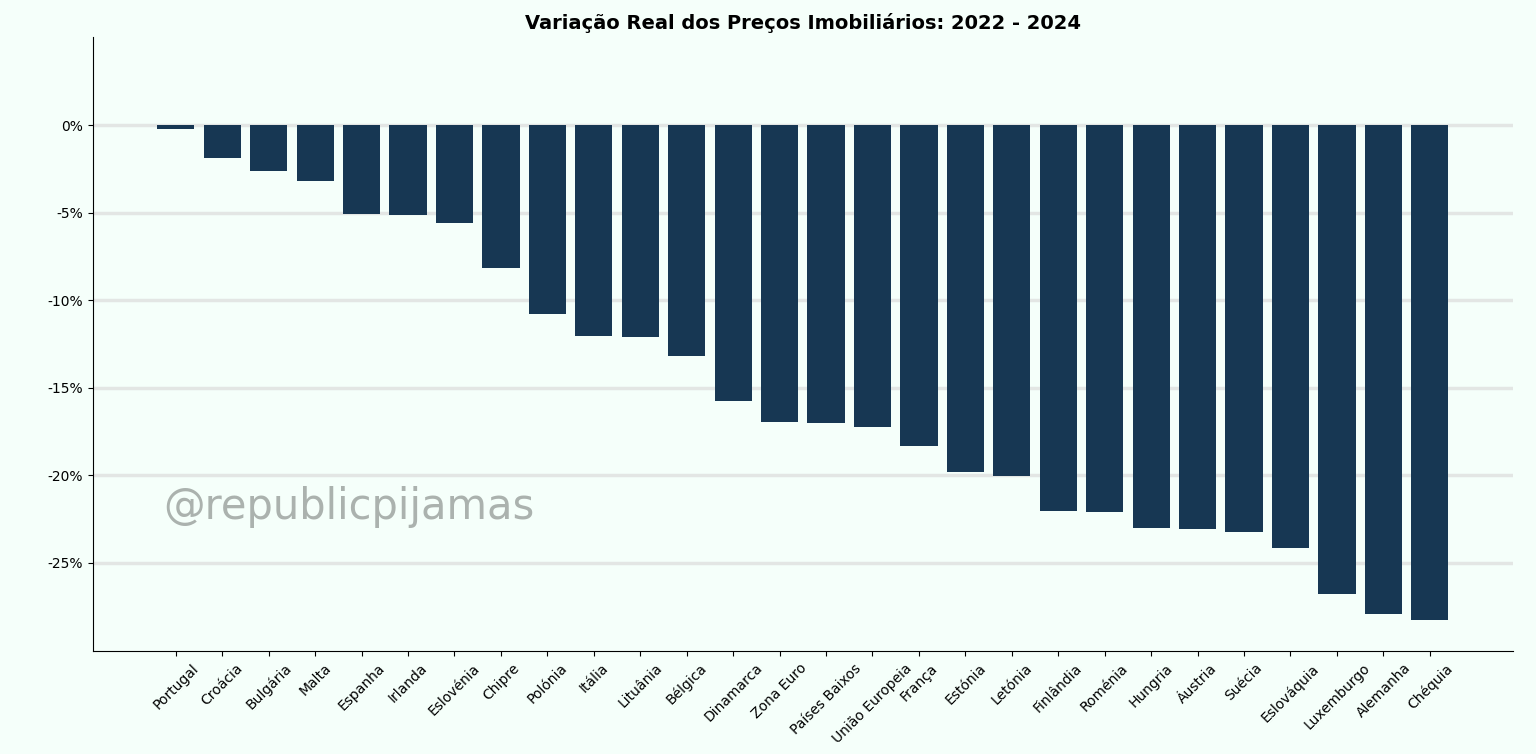

Com um mercado imobiliário totalmente internacionalizado, além dos serviços turísticos, o Euro baixo torna os imóveis mais baratos para compradores fora do espaço Europeu. Ao contrário de outros setores exportadores, expandir a produção de casas é um processo lento e não assegurado. Este é certamente um dos principais fatores explicativos do forte aumento de preços em 2023 e 2024, em contracorrente com a Europa e abaixo das expectativas face ao que seriam os efeitos da subida das taxas de juro. Olhando para a procura doméstica, com um crédito para a habitação dominado por taxas variáveis, expostas ao aumento das taxas interbancárias, o aumento dos preços do imobiliário torna-se ainda mais impressionante.

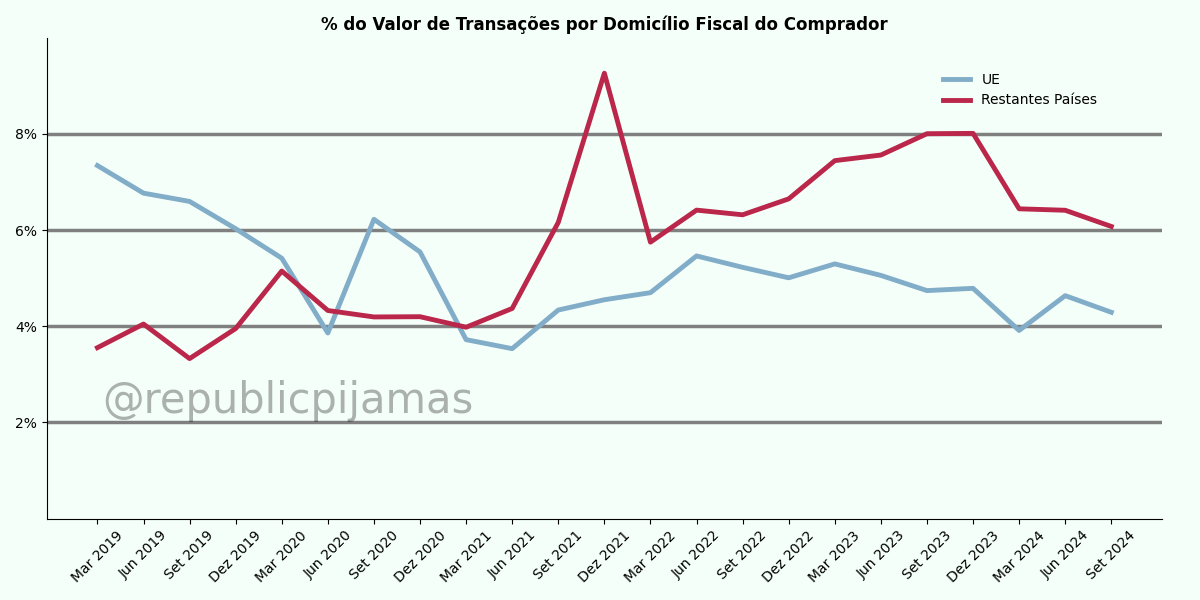

Esta hipótese é suportada pelas estatísticas relativas à compra de imóveis. Entre 2019 e 2024, o peso dos compradores com domicílio fiscal estrangeiro manteve-se estável. No entanto, a sua composição teve uma alteração pouco notada, mas fundamental para entender a ligação entre a desvalorização do Euro e o mercado imobiliário. Enquanto antes da pandemia as compras por parte de estrangeiros eram dominadas por compradores da União Europeia (UE), a partir de 2021, compradores de outros destinos tornaram-se mais importantes. Um movimento expectável num mercado em que a internacionalização foi promovida por mais de uma década.

O clima de incerteza e o fraco crescimento do centro da União Europeia reduz a procura que parte de dentro da comunidade europeia, enquanto a desvalorização do Euro tornou Portugal bastante atrativo para residentes de países como os Estados Unidos da América. Para estes, o Euro enfraquecido anula parte dos aumentos de preços dos últimos anos. Mais do que teorias anedóticas sobre uma fuga de cidadãos dos EUA após-Trump, baseada em pesquisas no Google, parecem ser mesmo as forças no mercado a pautar esta nova tendência.

Este fenómeno não se fica pelo imobiliário. Os choques no centro da União Europeia podem ser uma oportunidade para o tecido industrial português entrar num ciclo de modernização, mas o sucesso está longe de ser garantido. Existem sérios riscos de o país ficar preso numa armadilha, onde o sucesso do complexo turístico-imobiliário vai se alastrando e atrofiando os restantes setores da economia.

Enquanto que com uma moeda nacional as compras de imobiliário por estrangeiros pressionariam a moeda a apreciar, a inclusão no Euro altera os canais de transmissão política do fenómeno. Com o câmbio monetário imunizado das compras de imobiliário, a apreciação da moeda nacional que moderaria a procura fica por acontecer. Isto, apesar de se refletir no imobiliário, não significa que os setores como o industrial fiquem imunes a consequências negativas no futuro. A deterioração dos termos de exportação não deixa de acontecer, e passa a fazer-se por outra via.

O efeito de inflacionamento nacional dá-se do lado do mercado imobiliário, que ao reduzir os salários reais, resulta em custos do trabalho e espaço acrescidos, com consequências muito semelhantes às da apreciação da moeda. Além das diferenças ao longo do território, o canal de transmissão de política também é alterado. Ao ser um fenómeno mais espaçado no tempo e indireto, é menos favorável a uma mobilização política do setor industrial que se oponha à “exportação” de imobiliário.

Assim, a atração de capitais para o imobiliário, num período de moeda desvalorizada, inflaciona os solos e aumenta custos de produção. Este fator pode facilmente reverter a vantagem cambial ganha nos últimos anos, uma das fontes do crescimento acima da média europeia dos últimos anos.

Este remoinho de fenómenos monetários e cruzamento de setores como o industrial e o monetário não é uniforme ao longo do território português. Na próxima semana iremos abordar a geografia deste fenómeno.

RECUPERAR A SOBERANIA CONTINUA A FAZER SENTIDO

Durante a crise pandémica e o choque energético as instituições europeias mostraram-se mais flexíveis que no passado, e o debate sobre a moeda única foi relegado a um canto. Na recuperação destes choques, a posição mais favorável de Portugal, acaba por explicar a omissão do tema no debate público. À primeira vista a previsão de Ferreira do Amaral parece estar errada, mas considerar esta questão apenas no curto prazo seria um enormíssimo erro.

A grande fragilidade do Euro é ser uma moeda que, dada a falta de instrumentos fiscais e políticos, está condenada a gerar desequilíbrios entre as economias dos seus membros. Se na década passada o maior desequilíbrio era norte e sul da união monetária (causando excesso de desemprego no sul), nos últimos anos surgiram profundos desequilíbrios no berço da moeda: o eixo Franco-Alemão.

Wolfgang Münchau, jornalista e comentador, destaca no seu recente livro sobre o fim do milagre económico alemão (Kaput),que as economias de França e da Alemanha encontram-se numa divergência estrutural que compromete a moeda única. Em vez de uma maior sincronização, nos últimos anos a Alemanha abandonou a energia nuclear (principal fonte de electricidade francesa) em favor do gás importado, com consequências drásticas. Do ponto de fiscal orçamental, a austeridade constitucionalizada da Alemanha é contraposta com o aumento da dívida francesa - resultando em diferenciais das taxas de juro (spread soberano) para valores máximos da última década.

Dado o tamanho e a importância destes países, estes desequilíbrios estruturais são muito mais perigosos para a sustentabilidade da moeda única do que as crises portuguesas e gregas da década passada. Mal comparando, um hipotético colapso do Euro pode bem ser algo como a dissolução da União Soviética: um choque vindo do centro do sistema e que se alastra para a periferia. Mesmo não sendo um destino inevitável, é um cenário difícil de ignorar, como mostra o tom de urgência do Relatório Draghi.

Por mais confortável que Portugal e outros países periféricos possam estar dentro do Euro, esta sensação pode ser a calma antes da tempestade. Poucas coisas são mais perigosas do que prever estabilidade num mundo marcado por convulsões políticas, alterações climáticas, possibilidades de pandemias, entre outras crises que se entrelaçam. A ausência de uma política monetária apropriada é especialmente nociva para lidar com estes choques. Exatamente por isso é que este é o momento para debater como se prepara para o pior cenário: uma saída forçada (por terceiros) do Euro.

Sem respostas definitivas para um cenário drástico e incerto, devemos assinalar que há certas áreas chave nas quais o Estado português tem de passar a ter um cunho muito mais interventivo.

Além dos riscos para a competitividade, o aumento exponencial da habitação cria riscos sérios de um novo ciclo de endividamento externo. As medidas discutidas pelo governo, combinação de alívio fiscal na aquisição e uma expansão da oferta - sem nunca disciplinar o mercado, através da inibição da procura externa - expõem as famílias à necessidade de endividamento (externo). Num cenário de colapso do euro, o endividamento externo criaria instabilidade doméstica: qualquer desequilíbrio que leve a uma desvalorização cambial criaria problemas no sistema financeiro, como foi o caso dos países da América Latina nas décadas de 1980 e de 1990, então altamente endividados em moeda estrangeira. Ou seja, controlar os preços da habitação é um imperativo para a estabilidade e soberania económica de Portugal num cenário extremo.

No plano energético, Portugal caminha para um cenário positivo, com a esmagadora maioria da electricidade gerada sem recurso a importações correntes (apesar de importado, a compra de um painel solar tem mais condições para ser postecipada) - o que reduz o risco de apagões numa hipotética implosão da Zona Euro. Contudo, nos transportes a situação é muito mais sensível. Para garantir o mínimo funcionamento das funções da sociedade, é necessário uma clara política que possibilite a eletrificação de todos os veículos essenciais (p.ex: ambulâncias e autocarros) e redução da atratividade dos veículos de grandes consumos fósseis (como punir fiscalmente e no uso do estacionamento). Em geral, deve de ser um pilar estratégico reduzir a exposição à importação de combustíveis fósseis.

Para garantir mínimos de soberania alimentar e reduzir a volatilidade com as flutuações nos mercados internacionais, cada vez mais comuns em policrise, a criação de um stock publico alimentar (como a Conab no Brasil, a agência de reservas estratégicas polaca), ligado diretamente a produtores nacionais e integrado nas cantinas de organismo do Estado, ajudaria a criar resiliência no sistema alimentar. No que toca aos stocks de matérias primas industriais, os casos japoneses e sul-coreano citados no Relatório Draghi fornecem bons exemplos. Monitorar o grau de autossuficiência alimentar e o número de calorias produzidas, tendo em conta o espaço e recursos hídricos consumidos, são mínimos para o início de uma política de planeamento alimentar.

Agora que a pressão do Euro é mais baixa, é a hora de planear para a tempestade. Na pior das hipóteses, as medidas aqui apresentadas deixam um país mais soberano, com maior controlo sobre o seu destino.

AS ÚLTIMAS SEMANAS NOS PIJAMAS

Pensar, escrever, editar e publicar exige tempo. Nós, os Pijamas, fazemo-lo à margem das nossas rotinas laborais, numa lógica de participação no espaço público - sobretudo, para desconstruir a narrativa do economês dominante e reflectir sobre alternativas para a nossa vida colectiva. Se gostaste do que leste, subscreve e partilha a nossa newsletter e os nossos artigos. Esse é o maior apoio que nos podes dar.

Pena terem feito ligação para um artigo anti-BES-ista e anti-SIBS-ista. O BES, que nunca deveria ter sido deixada falir, mas só serviu para a banca estrangeira entrar de rompante e destruir tudo o que era banco português. A SIBS, exemplo já aqui referido do Estado Empreendedor, que impede que Portugal esteja dilacerado por redes de pagamentos desconectadas e cobradoras de comissões (maioritariamente estrangeiras, já agora).