O crescimento económico nacional está assente numa total desarticulação territorial

Um modelo de modernização fora das áreas metropolitanas, combinado com uma turistificação da Capital, não é sustentável sem políticas direcionadas.

Depois de a economia portuguesa se reerguer da pandemia com taxas de crescimento acima da média europeia, o debate sobre a sua evolução tem sido marcado por pelo menos duas correntes.

Por um lado, os bons números do PIB são contrapostos com o crescimento de setores de baixos salários como o turismo. Como frequentemente argumentado à esquerda e enfatizado nesta newsletter com alguma regularidade, é aqui que reside a crise habitacional que empobrece grande parte dos trabalhadores.

Por outro lado, podemos encontrar uma leitura mais optimista da realidade económica. Geralmente seja menos estruturada, nesta é-nos apresentado um país dinâmico, refletido entre estatísticas ligadas às exportações e casos de sucesso pontuais (p.ex: expansão da Airbus em solo nacional, o fabrico de veículos eléctricos em Mangualde ou novos projetos industrias para Sines).

No final do ano passado, esta perspetiva ganhava tracção no debate público. Primeiro, Pedro Siza Vieira, outrora ministro da Economia de António Costa, argumentava que o baixo crescimento económico do século XXI não deve ser confundido com a estagnação da estrutura produtiva nacional. O ex-ministro alegava que por detrás de uma economia com baixo crescimento, as forças produtivas foram-se ajustando aos difíceis choques (competir com a China e países do Leste europeu, a entrada no Euro, a austeridade da Troika, etc.) e que o crescimento pós-pandemia mostrava Portugal finalmente a colher os frutos de investimentos estratégicos em áreas como a educação, ciência e inovação, enquanto aproveita novas vantagens relacionadas com a geopolítica e energia.

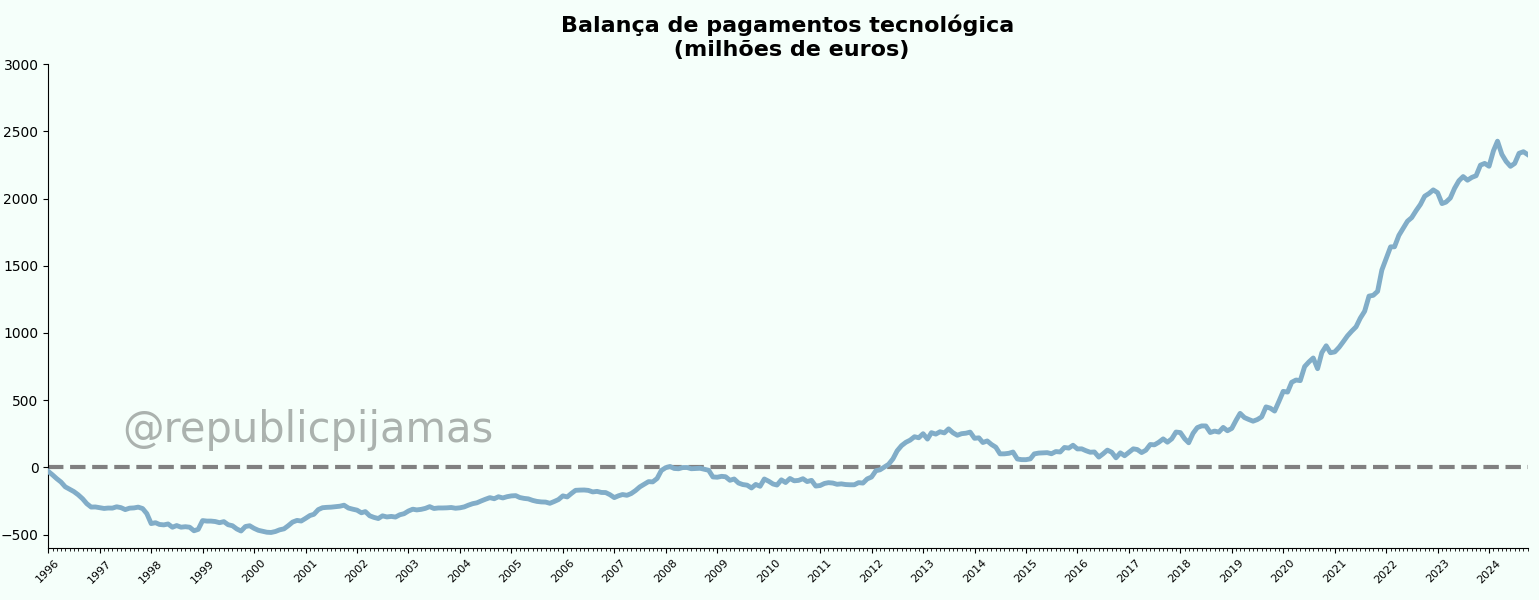

Enquanto à primeira vista esta tese, principalmente baseada em casos pontuais, como da indústria farmacêutica, possa soar a propaganda política, dias mais tarde uma peça do jornal Público parecia corroborar a visão. Em entrevista, José Manuel Mendonça (Investigador Sénior do INESC TEC) citava estatísticas como o investimento privado em Investigação e Desenvolvimento, o aumento da complexidade dos bens exportadores e o superávit na balança de pagamentos tecnológica. Depois de flutuar em valores próximos do zero durante vários anos, a diferença entre valores de exportações e importações de bens com alta tecnologia, dá um salto positivo e inédito no pós pandemia. O Boletim Económico do Banco de Portugal do mesmo mês ia em linha com este diagnóstico, prevendo uma aceleração do crescimento da produtividade nacional nos próximos anos.

Entre as duas narrativas, de um lado temos uma economia assente em turismo, e do outro uma modernização a florescer. Em vez de escolher uma trincheira interpretativa, devemos tentar entender o que esta divergência realmente significa para o presente e para o futuro. Embora estas duas correntes possam parecer inconciliáveis, a análise da economia ao longo do território português mostra que esta dissonância é possível.

A GEOGRAFIA INTERNA DO NOVO MODELO ECONÓMICO NACIONAL

Na intervenção de Siza Vieira, há um comentário acessório que ajuda a entender este aparente puzzle. Quando questionado porque é que a sua tese otimista não é partilhada por largos setores da sociedade, o ex-ministro socorre-se no centralismo mediático. Segundo este, as grandes transformações da economia portuguesa dão-se essencialmente fora da capital, onde a maioria dos políticos, jornalistas e comentadores fazem a vida. A verdade é que as notícias sobre a atração e a expansão de investimento de empresas inovadoras - em particular nos setores industriais - dão-se fora das duas principais áreas metropolitanas, em regiões como as de Aveiro, Leiria, Sines, Mangualde e Braga.

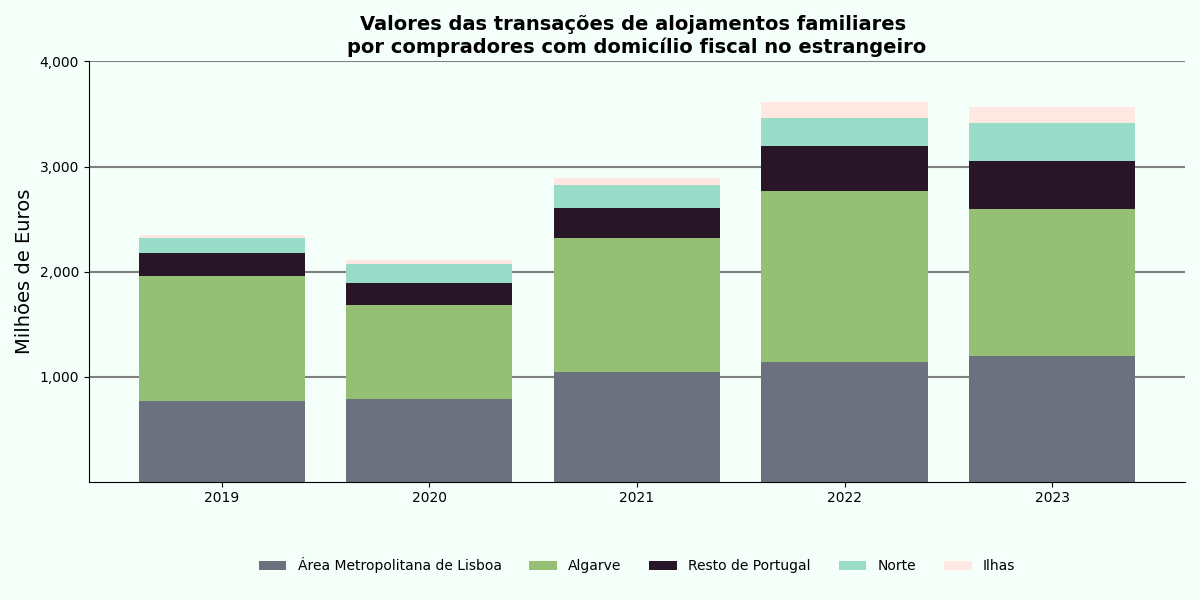

Mesmo assim, aquilo que foi desvalorizado por parte do antigo ministro e é percepcionado nas zonas metropolitanas não é infundado e muito menos inofensivo para o desenvolvimento do país. No caso de Lisboa, a metrópole tem desenvolvido um modelo económico assente no turismo e na exploração de rentabilidades no setor imobiliário. Este modelo tem baixíssimos níveis de inovação e dificulta o surgimento de outras áreas de atividade.

Assim, os altos custos da habitação refletem-se em salários reais mais baixos, que dificultam a contratação e a retenção de mão de obra qualificada. Como resultado final, o surgimento e crescimento de empresas inovadoras é inibido. Se há uma década o surgimento de serviços deslocalizados de multinacionais - como o BNP Paribas e a Accenture - parecia ser um pilar de um novo modelo do crescimento do emprego, principalmente de jovens com ensino superior, este parece cada vez mais circunscrito pelos limites impostos pelo complexo turístico-imobiliário.

Face a cidades como Varsóvia e Budapeste, os preços do imobiliário de Lisboa (e do Porto) reduzem a atratividade de Portugal como destino de escritórios das grandes multinacionais. Podemos notar que acolher serviços de backoffice (terceirizados) não é o modelo de desenvolvimento que ambicionamos para o país, mas as limitações que estes sofrem são comuns aos setores mais avançados. Ao contrário do turismo e imobiliário, as atividades de serviços terceirizados necessitam de fatores como escritórios a preço competitivo e mão de obra qualificada.

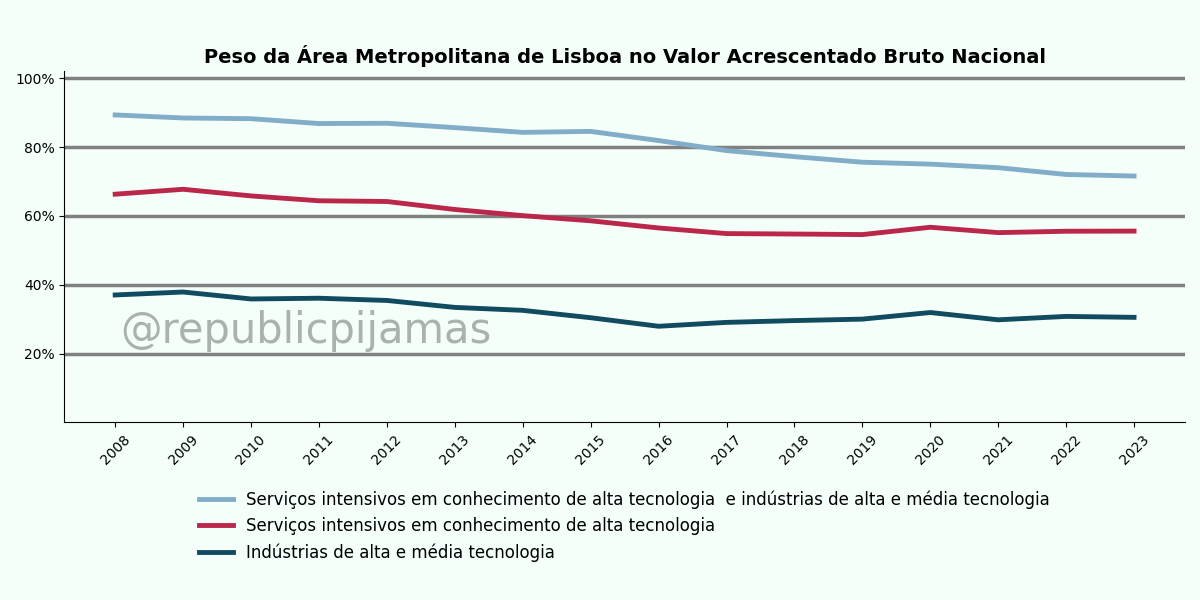

A tese mais optimista de Siza Vieira e José Manuel Mendonça tem como fragilidade um olhar excessivo para indicadores de exportação de bens em detrimento de serviços. Isto acaba por relativizar a evolução económica das metrópoles - onde grande parte da economia se concentra - nos últimos anos, centrada no crescimento de serviços de baixo valor. Tal não torna o recente sucesso industrial-tecnológico propaganda, mas mostra uma visão parcial das transformações da economia portuguesa nos últimos dez anos - em especial tendo em conta que o turismo tornou-se na principal exportação do país e altamente concentrado em certas partes do território.1

Isto apela a que exploremos as divergências da economia portuguesa dentro do seu território. De um lado, Lisboa (e o Porto em menor escala) parece estar presa na armadilha da economia do turismo-imobiliário. Do outro lado, pelo resto do país surgem vários focos geográficos que beneficiam de uma modernização industrial, que tira partido, entre outras coisas, de energia acessível e trabalhadores qualificados baratos para o contexto europeu.

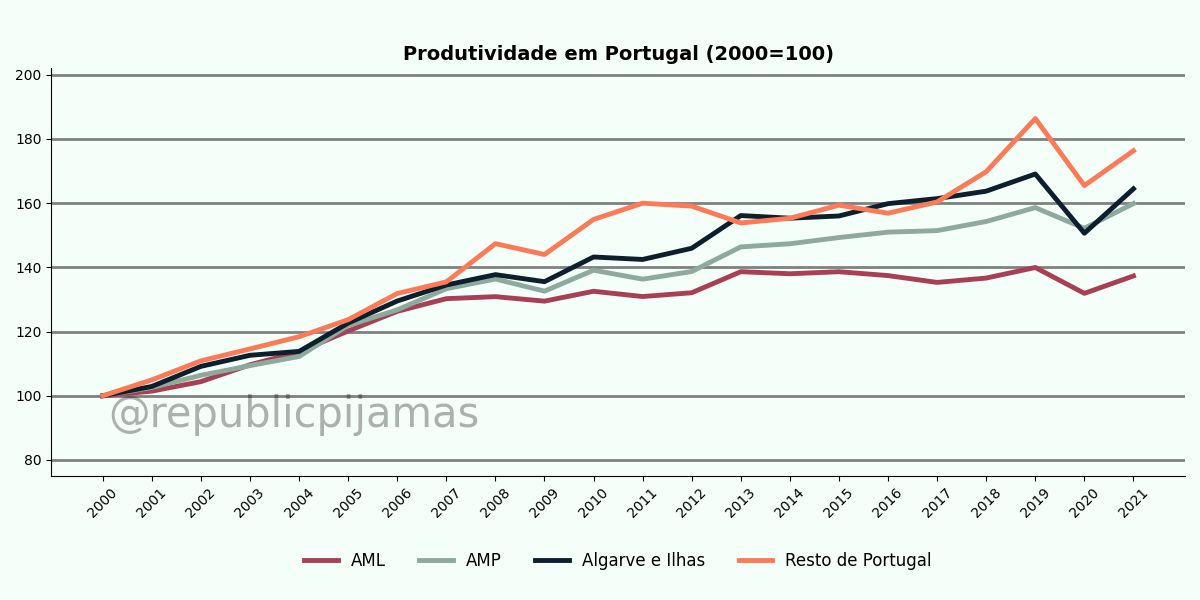

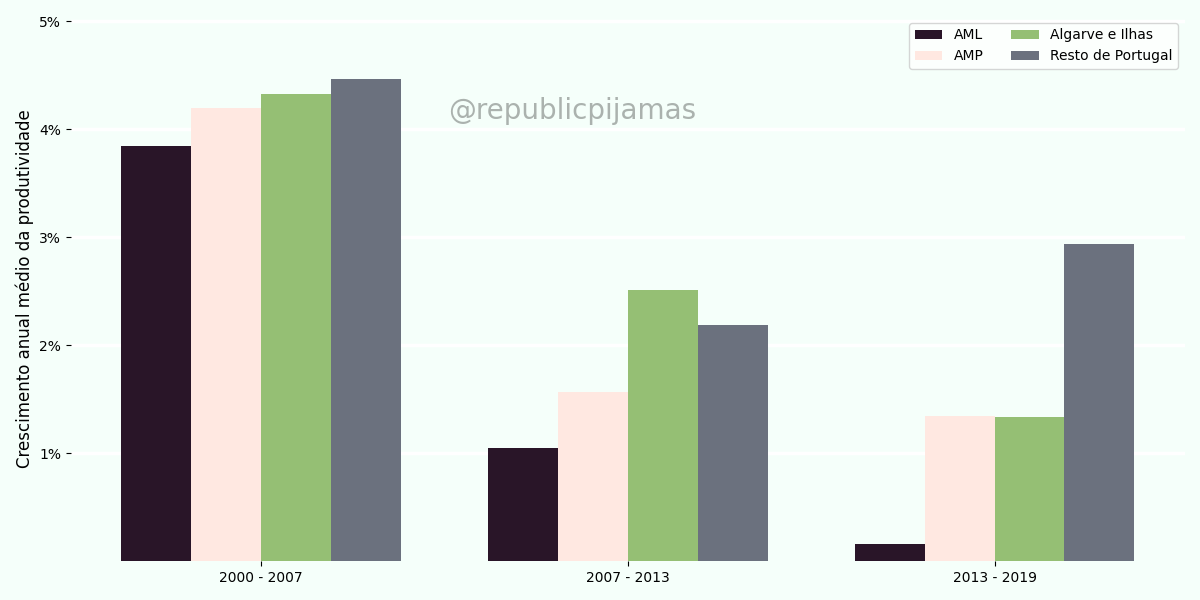

Este divorcio territorial torna-se bastante notório ao analisar a evolução da produtividade do país: no período pós-crise financeira, a produtividade fica praticamente estagnada na Área Metropolitana de Lisboa, enquanto tem uma evolução bem mais positiva nas regiões distantes dos principais pólos turísticos. Torna-se evidente uma divergência a nível dos setores económicos, com as regiões menos afetadas pelo turismo a acolherem setores com maior desenvolvimento tecnológico. Algo que tem consequências diretas para o bem estar material das populações. As regiões Centro e Norte, além das áreas metropolitanas, foi onde a produtividade mais tem crescido, mostra-se maior crescimento salarial aliado a aumento mais contidos do preço da habitação (mesmo que altos).2

Esta dinâmica mostra uma clivagem territorial do país que ajuda a explicar os recentes fenómenos de imigração e a perspectivar o futuro. A estagnação da produtividade em Lisboa não deve ser confundida com falta de crescimento: a economia e o emprego expandem-se a um ritmo razoável. Mas a sua baixa qualidade, num contexto de altos preços da habitação, desarticula ainda mais o território. A maioria das oportunidades de emprego em Lisboa, e noutros polos como o Algarve, foram tornando-se menos e menos atrativas para residentes de outras regiões de Portugal. As melhores oportunidades ao ficar na sua região e os altos custos do imobiliário nas zonas turistas funcionam no mesmo sentido.

Logo, a forma que a classe empresarial tem para encontrar os trabalhadores que ambiciona é cada vez mais a imigração. Estando sujeita a um mercado de arrendamento selvagem, esta imigração tem vindo a diversificar-se, alistando um novo conjunto de países pobres ao leque das suas origens. A contínua expansão da economia de Lisboa nos atuais moldes tornou-se praticamente impossível sem a constante importação de um precariado urbano, ao qual o resto do país opta cada vez menos por se juntar.

Isto não torna a imigração um fenómeno exclusivo das metrópoles, em especial dado o envelhecimento do país, mas inaugura um novo fenómeno. A grande particularidade de Lisboa e das outras regiões que vivenciaram grandes aumentos dos preços da habitação, como o Porto e Algarve, é o risco de se tornarem zonas em expansão económica, mas cada vez menos atrativas para migração interna, tendo então de recorrer a migrantes em condições cada vez mais precárias. Uma desarticulação com paralelos com Londres e o resto do Reino Unido, em que a capital - apesar dos salários mais altos e oportunidades de emprego - tem cada vez dificuldades em atrair trabalhadores nascidos noutros pontos do país (aqui), em boa parte devido aos custos da habitação (aqui).

DESISTIR DE LISBOA?

Mais do que definir se o sucesso é real ou exagerado, é mais interessanteentender como estas tensões podem interagir entre si no futuro. Infelizmente, num país excessivamente centralizado e com pouco interesse político-mediático nos fenómenos ao longo do território, os setores emergentes fora da órbita de Lisboa e do Porto vão passando despercebidos.

Muito provavelmente continuarão a surgir celebrações sucessos industriais pontuais fora das áreas metropolitanas, mas as lições vão ficando por tirar. A execução de fundos de coesão europeus continuará a ser a grande política de desenvolvimento para o país - geralmente executados por municípios, uma unidade de governo com baixa escala para promover saltos significativos na capacidade produtiva. Visto do centro do poder, o território fora de Lisboa e do Porto é visto ora de forma excessivamente uniforme, sem se fazer uma clara distinção o potencial económico entre diferentes eixos (p.ex: Coimbra-Aveiro-Braga versus Setúbal-Évora-Sines), ora de forma excessivamente romantizada, um lugar por redescobrir, que magicamente irá criar muitos e bons postos de trabalho.

As regiões que conseguem contrariar esta tendência e atingir o sucesso, sem os poderes para fomentar um crescimento sustentável, eventualmente irão esbarrar contra constrangimentos ao seu desenvolvimento. Por um lado, sem grandes ferramentaspara contrariar estas forças, irão ser confrontados com os custos do sucesso, como o excesso de tráfego, a falta de ligações a outras regiões e infraestruturas-chave. No caso crucial da habitação, os problemas das metrópoles, vão se alastrando para o resto do território, o que também acaba por restringir o sucesso destes pólos industriais.

Para contrariar este caminho excessivamente pessimista, identificamos dois caminhos possíveis, radicais em diferentes formas.

Caminho 1: Modelo Barcelona, não desistir das metrópoles.

A Área Metropolitana de Lisboa ainda continua a ser a região mais produtiva do país, com as melhores infraestruturas e a maior concentração de trabalhadores e conhecimento. Os grandes investimentos discutidos para o país continuam a centrar-se nesta área. Estes são motivos mais do que suficientes para não se desistir da Área Metropolitana de Lisboa como motor do desenvolvimento económico do país.

Para que tal seja feito, é preciso usar todos mecanismos existentes para contrariar as tendências globais, em que a divisão internacional do trabalho torna Lisboa numa estância de férias global - dominada por setores do turismo e entretenimento. Esse tipo de estratégia necessita de colocar um travão no crescimento destes ramos - recorrendo mesmo a proibições e penalizações (alojamentos locais, compra de casas por não residentes, etc), como tem sido o caso de Barcelona - cidade que tem sido mais eficaz a limitar a turistificação da sua economia. Na via fiscal, o aumento do IVA e outros impostos nos setores associados ao turismo, contrariando as políticas das últimas décadas que vão alimentado o setor, também é uma ferramenta possível. No curto-prazo, esta estratégia não é indolor e coloca riscos ao crescimento das exportações e ao equilíbrio da balança de pagamentos do país.

Mesmo tendo sucesso em conter a expansão do turismo, e dado frágil equilíbrio externo do país, é bastante improvável que várias das zonas históricas e mais centrais (com os melhores acessos da cidade) sejam reconvertidas para outras atividades nas próximas décadas. Assumindo este cenário como o mais provável, é importante definir um novo pólo de crescimento da metrópole que acomode as necessidades das próximas décadas, tanto para fazer face às limitações atuais, como para a futura expansão.

Criar um novo centro de gravidade empresarial, em zonas que hoje são dominadas por funções residenciais, é um passo crucial para este processo. Isto pode passar por um grande eixo urbano a norte da cidade, que ligue a zona Oriental a Sete Rios, aproveitando ao máximo os vazios urbanos da Alta de Lisboa e a área atual do Aeroporto da Portela. Tal também passa pela consolidação de uma hub de transportes públicos da cidade, com cruzamento da já existente rede ferroviária e de várias linhas de metro, existentes e futuras. Como horizonte de mudança, podemos imaginar uma nova estação ferroviária central (ou uma antiga largamente expandida), totalmente integrada nos transportes públicos existentes, em convivência em complexos residenciais (com um fortíssimo componente de habitação pública), de escritórios e serviços públicos. A deslocalização de serviços e empregos do Estado é uma forma importante de promover um novo pólo económico, mais distante dos pontos turísticos.

Caminho 2: Modelo Macau, zonas de turismo economicamente isoladas a servir como fonte de divisas.

A segunda alternativa é menos drástica em contrariar as vantagens comparativas emergentes da última década. O seu radicalismo advém de assumir as suas reais consequências.

Como estratégia económica, o país pode decidir que Lisboa e outros polos ligados ao turismo têm como principal função gerar o máximo de divisas internacionais (exportações para o país). A consequência direta desse modelo é continuar a expandir o número de hotéis, prédios para não residentes, aposentados estrangeiros, entre outros. Os polos turísticos continuariam a aumentar o número de trabalhadores, passando isso por imigrantes precarizados, dados os limites de utilização de mão de obra nacional já existentes e a própria incapacidade deste modelo em seduzir trabalhadores de outras regiões do país.

Ao contrário da tendência atual de piloto automático, esta estratégia olharia para estes territórios como ilhas excepcionais (quase como um poço de petróleo) e procuraria criar novas dinâmicas de desenvolvimento no resto do país, protegidas destas tendências.

Para isso, eixos como Setúbal-Évora-Sines e Coimbra-Aveiro-Braga, onde a economia tem mostrado sinais claros de modernização, passariam a ser as prioridades do desenvolvimento nacional. Os limites da área metropolitana, fora do epicentro do turismo, deveriam ser integrados nestes corredores; ambiciosos projectos de mobilidade e de urbanização teriam de ser ensaiados para tornar estas regiões verdadeiras áreas metropolitanas. A descentralização do poder seria fundamental e isto passaria pela deslocalização de vários organismos do Estado para fora de Lisboa.

No fundo, seria abandonar Lisboa como um importante polo de inovação e modernização económica, e em menor escala como centro político. Desistir de Lisboa como o motor de desenvolvimento significa abandonar grandes projetos específicos da cidade, como expansões ambiciosas do metro, e utilizar esses recursos em projetos que beneficiem outras regiões, mesmo quando implantados na zona da capital (p.ex: aeroporto, alta velocidade). Enquanto mudar a capital seria um projeto largamente ambicioso, este caminho seria caminhar nessa direção.

Facilitar o crescimento do turismo e o investimento imobiliário estrangeiro apenas em zonas estratégicas requer que o resto do território seja ativamente protegido destas tendências e do seu efeito de contágio - através, por exemplo, de mecanismos de regulação do mercado de habitação. A regionalização é uma condição base para ser possível facilitar estas políticas territoriais dirigidas.

As alterações da economia portuguesa nos últimos anos, ao mostrarem tendências contraditórias que se manifestam em diferentes partes do território, trazem ao de cima uma disputa sobre qual modelo de desenvolvimento económico e social para o irá prevalecer. Caso seja mantida uma visão centralista do país e excessivamente acrítica sobre o caminho a que a divisão internacional da economia nos leva, o complexo turístico-imobiliário irá contaminar o resto da economia. Para evitar isso, é preciso fazer escolhas claras, que reconheçam a economia para lá da capital, mas sem uma excessiva romantização das potencialidades económicas do “interior esquecido”.

Aproveitamos também para dar as boas vindas ao economista Vicente Ferreira, agora com a newsletter “Reverso da Moeda”.

SE ESTE TEXTO TE INTERESSOU, ESPREITA ESTES

Pensar, escrever, editar e publicar exige tempo. Nós, os Pijamas, fazemo-lo à margem das nossas rotinas laborais, numa lógica de participação no espaço público - sobretudo, para desconstruir a narrativa do economês dominante e reflectir sobre alternativas para a nossa vida colectiva. Se gostaste do que leste, subscreve e partilha a nossa newsletter e os nossos artigos. Esse é o maior apoio que nos podes dar.

Entre 2013 e 2022 as exportações portuguesas aumentaram 34 mil milhões de dólares, o turismo representou 10 mil milhões de dólares desse aumento, muito superior a qualquer outro sector. Fonte: The Atlas of Economic Complexity - Harvard University.

Análise feita entre 2013 e 2022. Fonte: INE, Ganho médio mensal (€) por Localização geográfica (NUTS - 2013); INE, Valor mediano de avaliação bancária (€/ m²) por Localização geográfica (Município - 2024).