A Literacia Financeira e o Novo Homem Neoliberal

As ideias basilares do Novo Homem do neoliberalismo vão bem além da mera Literacia Financeira. O depositar da responsabilidade das boas escolhas sobre o consumidor é omnipresente.

A Literacia Financeira é a nova palavra-chave do léxico neoliberal. Apesar do termo poder ser inofensivo, não se pode dizer o mesmo das forças que a têm levado para a frente.

Com uma procura rápida num motor de busca, esta é definida como a “Capacidade para tomar diariamente decisões financeiras mais informadas, conscientes e responsáveis, e saber gerir bem o dinheiro, quer seja nas finanças pessoais, no orçamento familiar ou nas contas de uma empresa.”. Ou seja, cuidar bem da carteira, com uma componente de boa gestão de orçamento familiar e outra de investimentos pessoais. Enfatizar a importância da formação em Literacia Financeira (nos mais jovens e não só) tem vindo a ganhar espaço no discurso público.

Como qualquer projeto neoliberal nos últimos anos, a Iniciativa Liberal e o seu Think Tank ‘independente e apartidário', são a ponta de lança na propagação do conceito: nos dez pontos da sua missão, a Literacia Financeira ocupa o segundo lugar, bem antes de falar em concorrência e igualdade.

No entanto, a popularidade do termo vai bem além das cavernas mais profundas do credo neoliberal, chegando ao antigo Ministro das Finanças do Partido Socialista, Mário Centeno , e ao atual Ministro da Economia, António Costa e Silva.

A massificação do ensino em Literacia Financeira tem vindo a ganhar espaço no discurso público e devemos primeiro olhar para o mérito desta como política pública.

AFINAL, PARA QUE SERVE A LITERACIA FINANCEIRA?

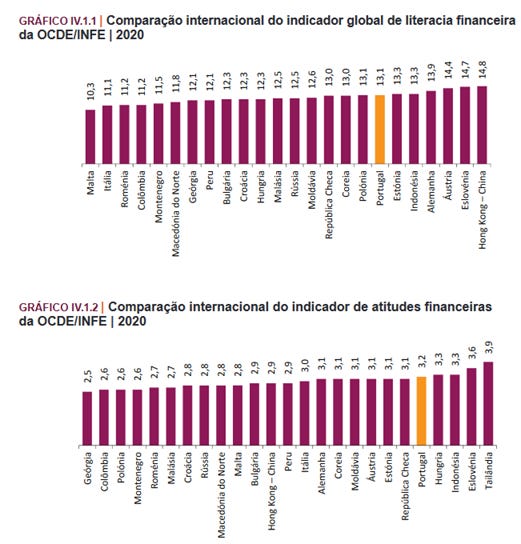

Os dados sobre a baixa literacia financeira em Portugal são claros, estamos no fundo da tabela entre os 19 países da Zona Euro. Quando se tratam de temas como diversificar o risco de portfólios ou saber calcular juros compostos, Portugal sai-se miseravelmente: apenas cerca de 25% podem ser considerados literados financeiramente, comparando com quase 50% dos espanhóis e quase 70% dos alemães.

No entanto, geralmente, os resultados sobre a falta de literacia, que fazem grandes manchetes na comunicação social e nos discursos políticos, apontam para conhecimentos técnicos. Mas se quisermos ver a literacia financeira como uma questão de política pública, quais são os méritos desta ser elevada entre a população? No que se traduz o conhecimento em Produtos Estruturados, Forex e interpretação das próximas políticas dos Bancos centrais para o não profissional em mercados financeiros?

No Relatório do 3.º Inquérito à Literacia Financeira da População Portuguesa, em linha com os outros resultados, os portugueses têm um fraco desempenho em termos de conhecimentos financeiros quando comparados com outros países. Não obstante, este inquérito conta também com indicadores de atitudes financeiras e comportamentos financeiros. Nestes, Portugal apresenta resultados acima da média e “Destaca-se o resultado muito positivo obtido por Portugal na questão que avalia a forma como o entrevistado resolveu um problema pontual de rendimento insuficiente.”. Ou seja, apesar de poderem não conhecer produtos financeiros sofisticados, os portugueses sabem utilizar bem o seu dinheiro, quer seja a alugar casas de férias ou a vender terrenos para eucaliptais.

Assim, apesar de não poder ser considerado mau ter conhecimentos financeiros só por si, tentar encaixar a falta destes por não profissionais financeiros numa narrativa de falhanço de políticas públicas e atraso do país é desajustado.

Se olharmos para estudos a nível internacional que relacionam Literacia Financeira com boas decisões financeiras, confirma-se que não podemos olhar para esta como uma política pública para o desenvolvimento. Num estudo (aqui), é demonstrado que indivíduos com literacia financeira mais elevada são mais prováveis de serem vítimas de investimentos fraudulentos. Noutro estudo (aqui), altos níveis de literacia financeira correspondem a decisões financeiras irresponsáveis, apesar de também indicarem melhor planeamento de planos de reforma. Noutros resultados menos críticos do papel da literacia financeira (aqui e aqui) é argumentado que os efeitos da educação em Literacia Financeira diferem entre camadas sociais e descartam um papel abrangente desta como política para a educação de massas.

Em suma, olhando para os resultados de Literacia Financeira em Portugal e para a literatura que a estuda a nível global, o recente ênfase dado à importância desta é desproporcional. Assim, para podermos melhor entender o fenómeno da popularização deste conceito, devemos olhar além do seu significado e efeito sobre decisões financeiras. As respostas virão do processo que tem vindo a popularizá-la.

LITERACIA PARA PRIVATIZAR

Podemos encontrar várias publicações da Iniciativa Liberal com o titulo de cursos, em que, depois de introduções com uma mensagem de teor político, é de facto ensinada Literacia Financeira, explicando conceitos como taxas de câmbio, a definição do dinheiro e alguma ortodoxia económica básica.

Poderíamos dizer que seria apenas o caso da IL aproveitar aulas de um tema com interesse geral para “nos intervalos” fazer publicidade da sua mensagem política. No entanto, o próprio conteúdo da Literacia Financeira cumpre um papel no discurso neoliberal; ao intercalar o conceito da Literacia Financeira com as propostas políticas, estas tornam-se mais consistentes.

Podemos começar por olhar para as agendas da direita em Portugal, como a proposta do programa eleitoral de 2022 da IL para a “Dinamização dos Mercados de Capitais”, que conta com pontos como “Criar um quadro legislativo e fiscal para incentivar o acesso [...] aos mercados de capitais” e “Rever estruturas de voto e modelos governativos previstos nos códigos de sociedades” e lá surge a proposta de “fomentar a literacia financeira”.

Não tão inocente, surge a ponto de “Dispersar em bolsa parte ou totalidade do capital de empresas detidas pelo Estado”, ou seja, encerrar de uma vez por todas a participação do Estado na economia, privatizando a CP e restantes empresas de transportes em Portugal, a Caixa Geral de Depósitos (proposta com que Rui Rio e Cotrim Figueiredo chegaram a concordar), alienar a participação que resta do Estado na Galp, entre outras.

https://republicadospijamas.substack.com/p/proxima-estacao-a-correlacao-de-forcas

Além das privatizações, a Literacia surge no vocabulário da opinião da antiga candidata à liderança da IL, Carla Castro (curiosamente publicada no dia do trabalhador ). Num artigo sobre a “reforma da segurança social”, esta recicla a proposta da era PAF (coligação PSD+CDS que aplicou o programa de ajustamento da Troika, 2011-2015) de colocar um teto às contribuições obrigatórias para a segurança social, deixando o restante para a “capitalização”. Ou, por outras palavras, deixar um sistema público do qual os mais pobres dependam, enquanto os mais ricos ficam “livres” para investir por conta própria – varrendo a noção de justiça distributiva e progressividade. Pelo caminho, abre-se o espaço para o negócio de fundos de pensões e gestoras de ativos.

Apesar das suas várias reformulações, e por muito que os seus promotores o neguem, as propostas de recapitalização da segurança social assentes numa componente de privatização são um passo intermédio para a privatização do sistema de pensões. Tal como as rondas de privatizações dos anos 90 foram um passo para o Estado abandonar quase todos os setores estratégicos, também a abertura das pensões aos capitais privados são um passo para um Estado social raquítico a la Estados Unidos da América.

DO CAPITALISMO POPULAR À LITERACIA FINANCEIRA

As primeiras grandes ondas de privatizações dos anos 90 em Portugal foram assentes no mito do “Capitalismo Popular”. As empresas de setores estratégicos deixavam a esfera do Estado, mas tal não implicaria que passassem a ser detidas pelos plutocratas do costume: a promoção das privatizações junto da população em geral – que se chegou a endividar para comprar ações – traria um novo tipo de capitalismo. No cenário imaginado, o cidadão comum seria acionista de uma fração de uma empresa estratégica; as conversas de cafés seriam dominadas pela discussão do próximo dividendo da EDP; nas ceias de Natal iria-se discutir a próxima Assembleia Geral da Galp.

Como muitos avisaram na altura, e como a realidade de hoje comprova ( apesar da ideia ter passado por várias tentativas de ressurreição) a ideia do capitalismo popular morreu, e as empresas foram mesmo para as mãos de um punhado de plutocratas. Os grandes acionistas esmagaram os mais pequenos; a história de privatização dirigida ao cidadão comum seguiu o enredo do costume em que uma elite se sobrepõe à maioria. É neste contexto que encontramos a pujança da promoção da Literacia Financeira.

O NOVO HOMEM DO NEOLIBERALISMO

A promoção da Literacia Financeira é uma ressurreição do capitalismo popular: com o falhanço do cidadão acionista, a Literacia Financeira torná-lo-á no gestor de ativos que o neoliberalismo sempre o imaginou ser. Ao enfatizar uma massificação da Literacia Financeira, a expectativa passa por um alastrar de conhecimentos que geralmente são reservados a profissionais financeiros. Financeiramente literado, o “Homem Novo” neoliberal utilizará os conhecimentos em obrigações, juro composto, ETF e produtos de crédito para levar os retornos do seu portfólio a bom porto e garantir a sustentabilidade da sua pensão privatizada, enquanto se tornará um acionista minoritário de grandes empresas.

Os ativos financeiros não chegaram às mãos da população, mas desta vez a população chegará aos ativos financeiros e, para isso, utilizarão a Literacia Financeira. O recuar do Estado de ainda mais esferas deixa de ser a mera continuação dos processos desastrosos de privatização; o homem novo munido de Literacia Financeira não permitirá que tais desastres se repitam.

As ideias basilares do Novo Homem do neoliberalismo vão bem além da mera Literacia Financeira. Para a garantia do sucesso das políticas, o depositar da responsabilidade de bem escolher sobre o indivíduo consumidor é omnipresente. Por exemplo, Sofia Vala Rocha, eleita à Assembleia Municipal de Lisboa pelo PSD, escolheu passar vergonha pública numa série de recomendações de como encontrar casas no contexto atual dos preços imobiliários.

No caso do mercado das telecomunicações, onde a falta de concorrência e os altos preços são a regra, Jorge Pires da Iniciativa Liberal aponta o dedo à falta de capacidade de procura dos consumidores.

Quando o tema é o combate às alterações climáticas, o discurso (à direita e não só) tende a recair sobre “contributos individuais”, “escolhas amigas do ambiente” e "pegada ecológica” ignorando o papel das políticas públicas.

Ou seja, a ênfase na Literacia Financeira faz parte de uma longa corrente de despolitização dos temas. Tendo os mercados à mercê das multinacionais, as sucessivas deficiências destes são ilibadas com a falta de capacidade (ilteracia) dos consumidores.

Se ao menos os consumidores fossem mais literatos financeiramente, capazes de encontrar pechinchas imobiliárias, especialistas em empreitadas de restauração de prédios devolutos, sabedores de como melhor explorar os tarifários de telemóvel no espaço comum europeu e dotados do conhecimento de todos os impactos ambientais dos seus consumos, então as políticas das últimas décadas de recuar do papel do Estado na economia passariam a ser funcionais.

Face ao insucesso das políticas, o discurso recai sobre a falta de capacidades dos consumidores que deve ser compensada pela capacitação destes, com a formação em literacia financeira a ocupar o lugar central do discurso.

Para as novas ondas de liberalização funcionarem, das próximas vezes apenas é necessário os cidadãos deixarem de ser burros, e deixar de serem burros implica não só saberem investir, mas também saberem votar.

SE ÉS LITERADO, PORQUE NÃO VOTAS EM MIM?

Um outro uso do da literacia financeira é como justificação para a falha de acolhimento das propostas políticas.

Na formação referida acima, Rui Rocha, Presidente da Iniciativa Liberal, começa por citar “que há muito a fazer em termos da Literacia Financeira em Portugal”. Começa por citar três exemplos que reforçam a importância da literacia financeira em Portugal: falhas jornalísticas ao interpretar os números da inflação em Portugal; truques de marketing do governo sobre as contribuições extraordinárias de pensões; afirmações ambíguas de António Costas sobre aumentos de salários. Nas duas últimas, este enfatiza “a perceção de baixa literacia financeira por parte do governo” para se poder dar ao luxo de tentar fazer esses números de malabarismo.

Enquanto várias forças políticas podem partilhar críticas a estas e outras políticas do governo, a IL distingue-se por atribuir a António Costa o aproveitamento da “baixa literacia da população” para tentar levar a sua agenda para a frente.

Outros na IL vão ainda mais longe e apontam ao governo do Partido Socialista a manutenção da população portuguesa na escuridão da iliteracia financeira. Ou nas palavras do Estudante de Gestão Militante da IL #2681, “Um tema determinante como este deveria merecer uma reflexão: o sistema educativo português tem falhado na passagem de conteúdos financeiros.”, “Mesmo sem o dizer, o governo português tem, no curto prazo, interesse na manutenção da situação: ajuda a ganhar votos”. Ou seja, numa narrativa provavelmente inspirada no ditador que mantém a população analfabeta para a melhor controlar, o PS mantém a população financeiramente iliterada para melhor a controlar.

Também o Mais Liberdade, quando refere o Literacia Financeira na sua missão, enfatisa que “só assim as pessoas serão capazes de analisar criticamente as opções de política pública.”.

Enquanto outros talvez apontem para uma comunicação social mais focada em casos do que em políticas de fundo, uma população resignada perante a impossibilidade de contrariar políticas ou a inevitabilidade de “reformas necessárias”, a IL escolhe focar-se numa incapacidade dos cidadãos em compreenderem o que as políticas significam para a sua vida. Face às imensas parecenças com o tom usado no início do século a partir do pseudocientífico Quociente de Inteligência (QI) para descredibilizar camadas sociais inteiras, se formos menos simpáticos com os termos, os eleitores serão burros.

Assim, o colocar da Literacia num pedestal não é apenas consistente com as propostas da IL. É consistente com a composição e o caráter elitista do partido - o partido dos literados face às massas ignorantes - e com a sua visão do mundo – uma força política que procura explicar a rejeição a partir da ignorância, podendo evitar confrontar-se com o facto de as suas propostas serem puramente nocivas para a grande maioria da população.

A IL é usada como exemplo atual deste discurso, mas este não é um artigo sobre a IL. Já antes do partido existir e da Literacia Financeira passar a ser moda, os maiores proponentes do neoliberalismo já se apropriavam de uma aura de autoridade pseudo-intelectual – não fosse grande parte destes ser docente em faculdades de Economia. O exemplo-mor da altivez neoliberal talvez tenha sido protagonizado por António Borges, na altura consultor da PAF, que face à recusa de alguns empresários quanto à proposta de aumentar a taxação do trabalho e reduzir a do capital (descida da TSU) foram chamados de ignorantes e aconselhados a estudar.

“Que a medida é extremamente inteligente, acho que é. Que os empresários que se apresentaram contra a medida são completamente ignorantes, não passariam do primeiro ano do meu curso na faculdade, isso não tenham dúvidas” – António Borges em 2012

A DIREITA NEOLIBERAL E O LEGADO DA EDUCAÇÃO

O último século foi marcado por campanhas massivas de literacia por parte de forças políticas que em nada se assemelhavam aos neoliberais de hoje. Com os Bolcheviques no poder, a iliteracia do império Russo foi varrida; o regime Cubano que saiu da revolução de 1959 lançou uma campanha de oito meses de erradicação da iliteracia; no seguimento do 25 de Abril em Portugal, o país entrou num novo paradigma educacional que permitiu uma tendência de convergência com o resto da Europa.

O neoliberalismo ascendeu com um desfigurar de conceitos de liberdade anteriormente dominados pela esquerda. Impedir agora que o legado à esquerda pelo progresso através da educação seja corrompido e apropriado pela direita passa por reconhecer o que a Literacia Financeira representa: um conjunto de conceitos que servem melhor a profissões financeiras do que à população em geral e um mecanismo para articular discursos neoliberais.

Pensar, escrever, editar e publicar demora tempo e exige sacrifícios. Nós, os Pijamas, fazemo-lo à margem das nossas rotinas laborais, sem receber por isso. Fazemo-lo por serviço público e, sobretudo, para desconstruir a narrativa do economês dominante e reflectir sobre caminhos alternativos para a nossa vida colectiva.

Se gostaste do que leste, apoia-nos. É simples e não te vai custar um cêntimo: subscreve e partilha a nossa newsletter e os nossos artigos. Esse é o maior apoio que nos podes dar.